Rispetto allo scorso anno, i tassi di mutuo oggi sono più bassi (e potrebbero continuare a scendere).

In questi primi mesi del 2025, i tassi d’interesse sono più bassi rispetto all’anno scorso. Questo significa che oggi ottenere un mutuo, sia a tasso fisso che variabile, è più conveniente rispetto ad anno fa.

In questo articolo, analizziamo come stanno evolvendo i tassi e quale tipologia ti conviene scegliere per il tuo mutuo nel 2025.

Andamento tassi Q1 2025

Nel 2025, la BCE ha abbassato i tassi di interesse per la quinta volta da giugno 2024, riducendoli dello 0,25%. Questo significa che, rispetto all’anno scorso, ottenere un mutuo oggi è più conveniente. La riduzione dei tassi, avvenuta gradualmente nel corso dei mesi, ha portato un netto risparmio sia per il tasso fisso che il tasso variabile.

Tasso fisso

Il tasso fisso ha registrato un netto calo rispetto allo scorso anno. Nel primo trimestre del 2024, il tasso medio era intorno al 4,0%, ma da giugno ha iniziato a scendere progressivamente, arrivando oggi al 2,6%.

Questa diminuzione si traduce in un risparmio netto sulla rata mensile. Prendiamo ad esempio un mutuo di 150.000 euro con una durata di 30 anni:

- Ad aprile 2024, con un tasso del 4%, la rata era di circa 715 euro.

- Oggi, con un tasso medio del 2,6%, la rata scenderebbe a 608 euro.

Di conseguenza, rispetto allo scorso anno, potresti beneficiare di una rata più bassa di circa 107 euro al mese, con un risparmio complessivo sugli interessi di circa 38.800 euro. Inoltre, con un tasso più conveniente, hai anche la possibilità di richiedere un importo più elevato.

In ogni caso, ricorda che il tasso effettivo che la banca applica al tuo mutuo può essere più alto rispetto all’indice di riferimento di mercato. Ad esempio, nel mese di aprile, nonostante l’indice IRS (quello utilizzato per i tassi fissi) sia in media del 2,6%, puoi trovare diverse soluzioni di mutuo con tasso fisso al 3% a causa dello spread applicato.

Tasso variabile

Anche il tasso variabile ha registrato un calo significativo nel 2025 rispetto al 2024. Dopo il primo taglio dei tassi da parte della BCE a giugno 2024, la discesa è proseguita costantemente, portando il tasso variabile da una media del 3,8% al 2,35%.

Come per il tasso fisso, anche con il tasso variabile le rate sono più basse. Prendiamo lo stesso esempio di prima: un mutuo di 150.000 euro con una durata di 30 anni, questa volta a tasso variabile.

- Ad aprile 2024, con un Euribor del 3,8%, la rata era di circa 699 euro.

- Oggi, con un Euribor medio del 2,35%, la rata scenderebbe a 581 euro.

Nel 2025, quindi, la rata risulta più bassa di circa 118 euro al mese. Tuttavia, stimare il risparmio complessivo sugli interessi è più complesso, dato che il tasso variabile può cambiare nel tempo. Inoltre devi considerare che, ad oggi, difficilmente potrai trovare un tasso effettivo del 2,35% perché le banche in questo momento stanno applicando uno spread più alto sul variabile rispetto agli anni precedenti.

In altre parole, anche se in discesa, in questi mesi i tassi variabili proposti dalle banche sono generalmente più alti rispetto al semplice Euribor di mercato.

Previsioni per il resto del 2025

A partire da gennaio, i tassi sono scesi rispetto al 2024 e dovrebbero continuare a farlo per tutta la prima metà del 2025. Tuttavia, per sapere se ci saranno nuovi tagli, bisognerà attendere le prossime riunioni del Consiglio Direttivo della BCE, previste nelle seguenti date:

- 17 aprile 2025

- 5 giugno 2025

- 27 luglio 2025

- 11 settembre 2025

- 30 ottobre 2025

- 18 dicembre 2025

Difficilmente rivedremo i tassi ai minimi storici del 2020-2021, ma nel 2025 ottenere un mutuo sarà quasi sicuramente più conveniente rispetto al 2024. L’unico fattore da tenere d’occhio è l’inflazione: se dovesse aumentare all’improvviso, potrebbe cambiare le carte in tavola.

Quale tasso scegliere nel 2025?

Nel 2025, i tassi d’interesse sono in calo e, almeno nella prima parte dell’anno, dovrebbero continuare a scendere o rimanere stabili. In questo scenario, il tasso variabile potrebbe essere considerato la scelta più vantaggiosa.

Tuttavia, molte banche offrono attualmente tassi fissi più bassi rispetto a quelli variabili perché, per questi ultimi, stanno applicando uno spread più alto. Quindi, anche se la situazione potrebbe cambiare nei prossimi mesi, al momento la soluzione più conveniente (e sicura) sembra essere il tasso fisso.

In caso di indecisione tra fisso e variabile, puoi considerare anche il mutuo a tasso misto. In questo caso, inizierai con un tasso fisso e, alla scadenza del periodo concordato con la banca (di solito 1, 5 o 10 anni), potrai passare al tasso variabile, approfittando di eventuali ribassi. Viceversa, se scegli un tasso variabile, avrai la possibilità di convertirlo in fisso nei prossimi anni, proteggendoti da eventuali aumenti.

Come cambiare il tasso in un secondo momento

Se scegli un mutuo a tasso fisso o variabile, non significa che sarai obbligatoriamente legato a quel tasso per tutta la durata del contratto. Se in futuro i tassi dovessero scendere, potrai comunque abbassare la tua rata tramite due strumenti: la surroga o la rinegoziazione.

- Con la surroga puoi trasferire il mutuo in un’altra banca che offre un tasso più conveniente, senza costi aggiuntivi.

- Con la rinegoziazione puoi chiedere alla tua banca abbassare il tuo tasso di interesse adeguandolo alla situazione di mercato.

Ricorda che la tua banca non è tenuta ad accettare rinegoziazione. Se dovesse rifiutare, puoi chiedere la surroga con un’altra banca. Tieni anche presente che la nuova banca non è obbligata ad accettare la tua richiesta di surroga. Inoltre considera che, per richiedere la surroga o la rinegoziazione, solitamente devi aspettare almeno 6 mesi dal pagamento della prima rata di mutuo.

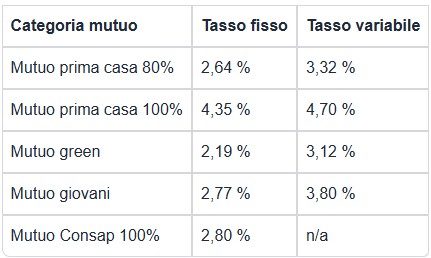

I migliori tassi di aprile 2025

Nella tabella, puoi verificare i migliori tassi fissi e i migliori tassi variabile proposti dalle nostre banche partner per ogni categoria di mutuo.

Per trovare la soluzione più conveniente per te, basta fare una simulazione di mutuo sull’app gratuita di Immobiliare.it Mutui. Con l’app, puoi confrontare facilmente i prodotti delle nostre banche partner, scoprire i tassi più bassi e calcolare l’importo della tua rata mensile in pochi clic. Inoltre, grazie alle notifiche push, puoi tenere sotto controllo l’andamento dei tassi in tempo reale.

In conclusione

Nel 2025, la situazione dei tassi è decisamente favorevole rispetto all’anno scorso. Con tassi più bassi, è possibile risparmiare molto sul mutuo. Il tasso variabile potrebbe darti un risparmio significativo se dovesse scendere ancora, tuttavia considera che, ad oggi, è possibile trovare tassi fissi più convenienti del variabile. Un’alternativa interessante è invece il tasso misto, che ti permette di iniziare con un tasso fisso e passare al variabile in seguito (o viceversa). Qualunque sia la tua scelta, il 2025 si presenta come un anno in cui, grazie ai tassi più bassi, ottenere un mutuo sarà più conveniente rispetto agli anni passati.

Articolo di Alessandro Carlini fonte Immobiliare.it News